რეზიუმე: 2020 წლისთვის ნაერთი ბიუჯეტის გადასახდელების წილი მშპ-სთან მიმართებაში 29.2%-ით არის პროგნოზირებული.ამდენად, 2018-2020 წლებში მთავრობის ზომის შემცირება მხოლოდ 0.2% პუნქტითაა დაგეგმილი.

შესაბამისად, მთავრობის მიერ ინიცირებული პროგრამა - „ქვეყნის ძირითადი მონაცემები და მიმართულებები 2019-2022 წლებისთვის“ (BDD) და 2019 წლის ბიუჯეტის პროექტი არ წარმოადგენენ მთავრობის ზომის შემცირებისკენ მიმართულ დოკუმენტებს. ისინი ვერ ჩაითვლებიან „მცირე მთავრობის კონცეფციის“ მიღწევისთვის საჭირო ამოცანების ერთობლიობად (ფისკალური მაჩვენებლების კუთხით), ვინაიდან, მთავრობის ზომის შემცირება ნიშნავს ნაერთი ბიუჯეტის მთლიანი გადასახდელების ფარდობითი მაჩვენებლის და არა მისი რომელიმე კომპონენტის - მაგალითად, შრომის ანაზღაურების ან მთლიანად მიმდინარე ხარჯების (როგორც ეს სამთავრობო პროგრამაშია აღნიშნული) შემცირებას.

ანალიზი

2018-2020 წლების სამთავრობო პროგრამის ერთ-ერთი თავი „მცირე მთავრობის“ კონცეფციას მოიცავს. პროგრამაში მთავრობის ზომისა და მასშტაბის საზომად მხოლოდ შრომის ანაზღაურების ფარდობითი მაჩვენებლის შემცირებაა მიჩნეული. სინამდვილეში, მთავრობის ზომის და მასშტაბის შესაფასებლად, ძირითადად, ნაერთი ბიუჯეტის მთლიანი ხარჯების ფარდობით მაჩვენებელი გამოიყენება, რაც მთლიან შიდა პროდუქტთანმიმართებაში ხარჯების წილს წარმოადგენს. ეს მონაცემი მთავრობის მიერ ეკონომიკაში მონაწილეობის მასშტაბებს ზომავს, რაც ეკონომიკიდან მთავრობის მიერ ამოღებულ რესურსებს გვიჩვენებს, რომლის საშუალებითაც საჯარო სერვისების მიწოდება ხორციელდება. ასევე, ამასთანაა დაკავშირებული საჯარო სექტორის დასაქმება, საჯარო სერვისის მიწოდებისათვის საჭირო ადამიანური რესურსი. იმ შემთხვევაში როცა მთავრობის ზომა მცირდება, მთავრობის მიერ წარმოებული სერვისების მოცულობაც კლებადია. ამდენად, ზომის კლების პარალელური პროცესი საჯარო სექტორში დასაქმებულთა რაოდენობის შემცირებაა, ვინაიდან ნაკლები სერვისის წარმოებას, ნაკლები ადამიანური რესურსი სჭირდება. მთავრობის ზომის დათვლის მსგავსი მეთოდოლოგია გამოყენებულია ისეთი ავტორიტეტული ორგანიზაციების პუბლიკაციებში, როგორებიც არიან: საერთაშორისო სავალუტო ფონდი, ეკონომიკური თანამშრომლობისა და განვითარების ორგანიზაცია, ფრეიზერის ინსტიტუტი და ა.შ.

საქართველოს პარლამენტმა ახალი მინისტრთა კაბინეტიდა სამთავრობო პროგრამა 2018 წლის ივლისში დაამტკიცა. შესაბამისად, მიმდინარე საბიუჯეტო წლის ფისკალურ მაჩვენებლებში ზემოთ აღნიშნულის ასახვა ვერ მოხდებოდა. თუმცა, მაშინ ფაქტ-მეტრმაწარმოდგენილი სამთავრობო პროგრამა გააანალიზა და აღმოჩნდა, რომ პროგრამაში წარმოდგენილი მიმართულებები არ წარმოადგენდა მთავრობის მასშტაბების შემცირებას. რამდენიმე დღის წინ საქართველოს მთავრობამ 2019 წლის ბიუჯეტის პროექტი პარლამენტს წარუდგინა, რაც ასევე, 2019-2022 წლისთვის ქვეყნის ძირითად მონაცემებს და მიმართულებებს (BDD) მოიცავს. ამრიგად, საინტერესოა ვნახოთ მთავრობის ზომა 2019 და შემდეგი წლებისთვის.

როგორც აღვნიშნეთ, მთავრობის ზომის შესაფასებლადმშპ-სთან ნაერთი ბიუჯეტის გადასახდელების შეფარდება გამოიყენება, რაც სახელმწიფო, ავტონომიური რესპუბლიკის და თვითმმართველი ერთეულის მიერ მათი ფუნქციების განსახორციელებლად გამოყენებული ფინანსური რესურსების ეკონომიკასთან ფარდობას ასახავს.

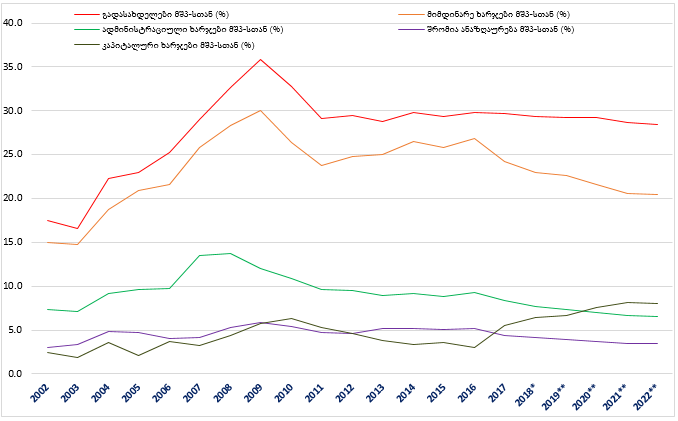

2017 წელს ნაერთი ბიუჯეტის გადასახდელებმა მშპ-ს 29.6% შეადგინა, ხოლო 2018 წლის გეგმის მიხედვით, ეს მაჩვენებელი 29.4%-ია. რაც შეეხება მომავალ წელს, მთავრობის ზომის საპროგნოზო მაჩვენებელი 29.3%-ს შეადგენს. აღნიშული მაჩვენებელი ნომინალური მშპ-ს2018 წლის 9.7%-იანი (რეალური 5.0%) და 2019 წელს 8.2%-იანი (რეალური 4.5%) ზრდის პირობებშია დაგეგმილი. ხოლო, 2020 წლისთვის ნაერთი ბიუჯეტის გადასახდელების წილი მშპ-სთან 29.2% -მდეა პროგნოზირებული. ამდენად, 2018-2020 წლებში მთავრობის ზომის შემცირება მხოლოდ 0.2% პუნქტითაადაგეგმილი.

რაც შეეხება მთავრობის ზომის სხვადასხვა კომპონენტის ცვლილებას, ნაერთი ბიუჯეტის მიმდინარე ხარჯები ადმინისტრაციულ ხარჯებს (შრომის ანაზღაურება, საქონელი და მომსახურება), სუბსიდიას და გრანტებს, სოციალურ უზრუნველყოფას და სხვა ხარჯებს მოიცავს, ხოლო კაპიტალური ხარჯები არაფინანსურ აქტივებს. 2018 წლის ბოლოსთვის მოსალოდნელია, რომ ნაერთი ბიუჯეტის მიმდინარე ხარჯები მშპ-ს 23.0% იქნება. გასულ წელს ამ მონაცემმა 24.2% შეადგინა. ამავე წლებში, მიმდინარე ხარჯების შემცირების პარალელურად, მოსალოდნელია წმინდა კაპიტალური ხარჯების[i] ფარდობითი მაჩვენებლების ზრდა. 2017 წელს კაპიტალური ხარჯები მშპ-სთან მიმართებაში 5.5% იყო, რაც მიმდინარე წელს სავარაუდოდ 6.4% იქნება. 2019 წლის საპროგნოზო მაჩვენებლებით, მიმდინარე ხარჯების 22.6%-მდე შემცირებაა დაგეგმილი, ხოლო კაპიტალური ხარჯების 6.7%-მდე ზრდა.

გრაფიკი 1: ნაერთი ბიუჯეტის ხარჯების ფარდობითი მაჩვენებლები (%)

წყარო: ფინანსთა სამინისტრო; საქსტატი; სახელმწიფო ხაზინა

ასევე საინტერესოა ნაერთი ბიუჯეტის მიმდინარე ხარჯები ცალკეული კომპონენტების მიხედვით. ადმინისტრაციული ხარჯები ბიუჯეტის შრომის ანაზღაურებისა და საქონელი და მომსახურების მუხლების ჯამია. 2017 წელს ნაერთი ბიუჯეტის ადმინისტრაციულმა ხარჯებმა მშპ-სთან მიმართებით 8.4% შეადგინა, 2018 წლისთვის კი, 7.7%-ია მოსალოდნელი. შემდეგი წლების ამ ხარჯების ფარდობითი მაჩვენებლის პროგნოზი კლებადია. 2019 წლისთვის მისი წილი მშპ-სთან 7.3%-ია. შრომის ანაზღაურებამ 2017 წელს მშპ-ს 4.3% შეადგინა, ხოლო მიმდინარე წელს 4.1%-ია მოსალოდნელი. რაც შეეხება 2019 წელს - აღნიშნულთან დაკავშირებით ფაქტ-მეტრი წინა თვეებში წერდა, რომ სამთავრობო პროგრამაში აღნიშნული 3.9% ისედაც მიღწეულია და ამისათვის მთავრობის დამატებითი ძალისხმევა საჭირო არ იყო. 2019 წლის პროექტის მიხედვით, ნაერთი ბიუჯეტის შრომის ანაზღაურების წილი მშპ-სთან მიმართებაში 3.9%-ია. ნომინალურ მაჩვენებლებში, 2018 წლის ნაერთი ბიუჯეტის გეგმით, შრომის ანაზღაურების მოცულობა1 710.0 მლნ ლარია, ხოლო 2019 წლის პროექტის მიხედვით -1 763.8 ლარი. აღნიშნული განპირობებულია „საჯარო დაწესებულებაში შრომის ანაზღაურების შესახებ“ კანონის შესაბამისად, 2019 წლის სახელმწიფო ბიუჯეტის პროექტში საბაზო ნომინალური სარგოს[ii], მიმდინარე წლის მსგავსად, 1 000 ლარით განსაზღვრით.

[i] არაფინანსური აქტივების ცვლილება - ზრდას დამატებული კლება (უარყოფითი მაჩვენებელი).

[ii] შესაბამისი წლის სახელმწიფო ბიუჯეტის შესახებ კანონით განსაზღვრული თანამდებობრივი სარგოს საბაზო ოდენობა, რომელიც„საჯარო დაწესებულებაში შრომის ანაზღაურების შესახებ“კანონის შესაბამისი დანართის ცხრილით განსაზღვრულ კოეფიციენტზე ნამრავლით მიიღება კონკრეტული თანამდებობის/პოზიციის თანამდებობრივი სარგო.