ირაკლი კოვზანაძე: მაღალი დოლარიზაციისა და იმპორტდამოკიდებულების პირობებში, დეფიციტის ზრდა იწვევს მაკროეკონომიკური რისკების ზრდას.

ვერდიქტი: „ფაქტ-მეტრის“ დასკვნით, ირაკლი კოვზანაძის განცხადება არის სიმართლე

ანალიზი:

საქართველოს პარლამენტის საფინანსო-საბიუჯეტო კომიტეტის თავმჯდომარემ, ირაკლი კოვზანაძემ განაცხადა (24 წთ): „ბუნებრივია დეფიციტი გაიზრდებოდა, ჩვენ გვაქვს მაღალი დოლარიზაცია, იმპორტდამოკიდებულება, ამ პირობებში დეფიციტის ზრდა იწვევს მაკროეკონომიკური რისკების ზრდას. ბუნებრივია, როცა დეფიციტი გაიზარდა, მოზიდვა სესხების გაიზარდა, 60.1% კოეფიციენტი გვაქ სესხების კოეფიციენტის და მნიშვნელოვანია კომპოზიცია ვნახოთ, მაღალია უცხოური ნაწილი. როდესაც უცხოური ვალის დიდი ნაწილი უცხოურ ვალუტაშია დენომინირებული, გაზრდილი რისკები ხელს უშლის საბიუჯეტო შემოსავლების კონსოლიდაციას და ასიგნებებს“.

Covid-19 პანდემიის კონტექსტში, საბიუჯეტო დეფიციტის ზრდა ერთ-ერთ კრიტიკულ პრობლემას წარმოადგენს. ბიუჯეტის შემოსავლებსა და ხარჯებს შორის სხვაობა არის ბიუჯეტის საოპერაციო სალდო, ხოლო ბიუჯეტის საოპერაციო სალდოსა და არაფინანსური აქტივების ცვლილებას (პრივატიზაცია/ქონების გაყიდვა) შორის სხვაობა - ბიუჯეტის მთლიანი სალდო. დადებითი მთლიანი სალდო არის ბიუჯეტის პროფიციტი, ხოლო უარყოფითი მთლიანი სალდო - ბიუჯეტის დეფიციტი. ბიუჯეტის დეფიციტი ნიშნავს, რომ ბიუჯეტს ნაკლები შემოსავალი აქვს, ვიდრე ხარჯები და სხვაობის დასაფინანსებლად სახელმწიფოს ვალის აღება უწევს. პანდემიასთან ბრძოლისთვის საჭირო ხარჯების გაღების გარდა, დეფიციტური ხარჯვის საშუალებით პანდემიის შედეგად შემცირებული მოხმარების სტიმულირება ხდება. თუმცა ბუნებრივია, აღნიშნულს უარყოფითი შედეგებიც ახლავს, მაგ: ინფლაცია, დანაზოგების შემცირება, საპროცენტო განაკვეთების ზრდა და ა.შ. სხვანაირად რომ ვთქვათ, მიმდინარე დეფიციტით გამოწვეული ეფექტი, ისევე როგორც საგარეო ვალის ზრდასთან დაკავშირებული უარყოფითი შედეგები, შემდგომ წლებში დადგება. „თავისუფლების აქტით“ დადგენილი მეორე მაკროეკონომიკური პარამეტრის ზღვარი სწორედ ერთიანი ბიუჯეტის დეფიციტს უკავშირდება. კერძოდ, ერთიანი ბიუჯეტის დეფიციტის მოცულობა მშპ-ს 3%-ს არ უნდა აღემატებოდეს. ესე იგი, საკანონმდებლო ვალდებულების მიზანია, მთავრობის მიერ დაგეგმილი ხარჯები, დაგეგმილ შემოსავლებს არსებითად არ აჭარბებდეს. სახელმწიფოს ერთიანი ბიუჯეტის ამ მუხლით დადგენილი ზღვრული მოცულობების მიღმა დაგეგმვა ან/და დაგეგმილი პარამეტრების შესრულება შესაძლებელია, საქართველოს კანონმდებლობით დადგენილი წესით, საგანგებო ან საომარი მდგომარეობის გამოცხადების და აღნიშნული მდგომარეობის შედეგად დამდგარი ზიანის სალიკვიდაციო ღონისძიებების დაფინანსების საჭიროების შემთხვევაში. ამავდროულად, საქართველოს მთავრობა საქართველოს პარლამენტს ამ კანონით განსაზღვრულ პარამეტრებში დაბრუნების გეგმასაც წარუდგენს. პარამეტრებში დაბრუნების გეგმის ხანგრძლივობა 3 წელს არ უნდა აღემატებოდეს.

2020 წლის ერთიანი ბიუჯეტის დეფიციტის საპროგნოზო მაჩვენებელი 8.5%-ს შეადგენდა, რაც წინა წელთან შედარებით, 5.9 პროცენტული პუნქტით მეტია და დასაშვებ 3%-ს აღემატება. 2021 წლის გეგმის მიხედვით, ერთიანი ბიუჯეტის დეფიციტი 7.5%-ს შეადგენს. კანონის მიერ მოთხოვნილი გეგმის მიხედვით, დეფიციტის მაჩვენებელი 3%-ს 2023 წლისთვის დაუბრუნდება. აქვე აღსანიშნავია, რომ საქსტატის წინასწარი მონაცემებით, მშპ ბიუჯეტში პროგნოზირებულ მაჩვენებელზე, 5%-ზე მეტად შემცირდა. შესაბამისად, სავარაუდოა, რომ 2020 წლის ფაქტობრივი დეფიციტი, რომლის ოფიციალური მონაცემი ჯერ ცნობილიც არ არის, დაგეგმილზე ღრმა იყო.

ცხრილი 1: ერთიანი ბიუჯეტის დეფიციტი 2017-2024 წლებში (მლნ ლარი, პროგნოზი)

წყარო: საქართველოს ფინანსთა სამინისტრო

საქართველო იმპორტდამოკიდებულ ქვეყანას წარმოადგენს. იმის მიუხედავად რომ ბოლო წლებში ექსპორტი ზრდის ტენდენციით ხასიათდება, წლიდან წლამდე იმპორტის მაჩვენებელიც იზრდება, რის შედეგადაც სავაჭრო დეფიციტი, ანუ ექსპორტსა და იმპორტს შორის სხვაობა, არსებითად არ მცირდება და დაახლოებით 5.7 მლრდ-დან 5.1 მლრდ აშშ დოლარამდე მერყეობს. 2020 წელს, პანდემიის პირობებში, საგარეო ვაჭრობის სალდომ 4.6 მლრდ აშშ დოლარი შეადგინა, რაც ტენდენციიდან ამოვარდნილ მაჩვენებელს წარმოადგენს. ამის მიუხედავად, ბუნებრივია, წნეხი გაცვლით კურსზე საკმაოდ დიდია. ლარის კურსის უცხოურ ვალუტებთან გაუფასურებას მთავრობის ვალისა და დეფიციტის მაჩვენებლებთან პირდაპირი კავშირი აქვს.

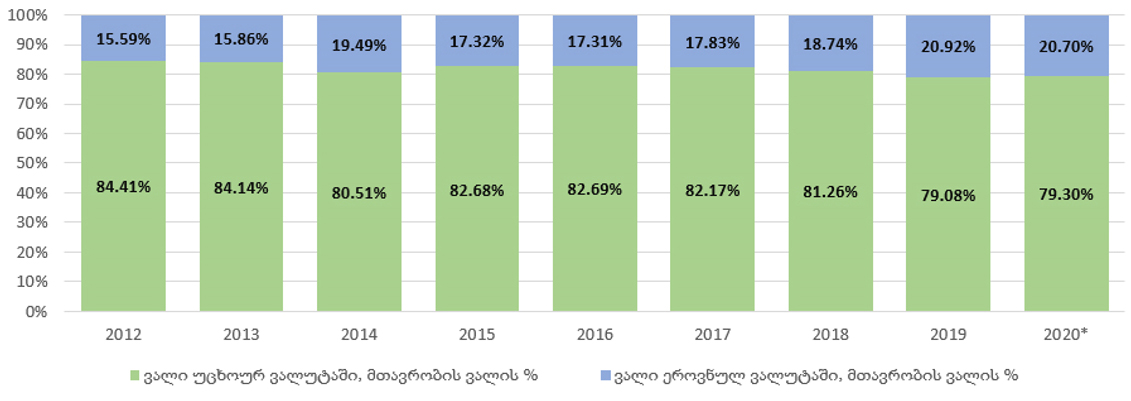

მთავრობის ვალი შიდა, ეროვნულ ვალუტაში გამოსახული და საგარეო, შესაბამისად, უცხოურ ვალუტაში გამოსახული ვალისგან შედგება. 2020 წლის მონაცემებით, მთლიანმა მთავრობის ვალმა დაახლოებით 29.7 მლრდ ლარი შეადგინა, რაც წინა წლის ანალოგიურ პერიოდთან შედარებით, დაახლოებით 9.7 მლრდ ლარით ზრდას წარმოადგენს და კანონით გათვალისწინებულ მშპ-ს 60%-ს აღემატება. როგორც დეფიციტის შემთხვევაში, პანდემიის პერიოდში დასაშვებია, 3-წლიანი ვადით, მთავრობის ვალი 60%-ს აჭარბებდეს. მთავრობის ვალის დინამიკის მიმოხილვისას, გასათვალისწინებელი ასპექტი ლარის გაცვლითი კურსის დოლართან მიმართებით მერყეობაა. კერძოდ, კურსის ცვლილებისას, პერიოდის ბოლოს, ახალი კურსით არა მხოლოდ ვალის ნაზრდი პერიოდში (აღებული ვალი წელიწადში), არამედ მოცემული მონაკვეთისათვის აკუმულირებული ვალის ნაშთიც (წარსულში აღებული ვალის გადაუხდელი ნაწილი), გადაიანგარიშება. ბოლო წლების განმავლობაში, მთავრობის და სახელმწიფო ვალის ზრდა მნიშვნელოვანწილად წარსულში დაგროვილი ვალის ნაშთის ახალი კურსის შესაბამისად გადაანგარიშებამ გამოიწვია. მთავრობის მთლიანი სახელმწიფო ვალის ზრდა, ძირითადად სახელმწიფო საგარეო ვალის ზრდაზე მოდის. მთავრობის ვალში, შიდა და საგარეო ვალის პროცენტული თანაფარდობა, გრაფიკ 2-ზე არის წარმოდგენილი

გრაფიკი 2: ეროვნულ და უცხოურ ვალუტაში არსებული (გრაფიკზე, გამოსახული ლარში) დენომინირებულ მთავრობის ვალდებულებების პროცენტული თანაფარდობა 2012-2020 წლებში

წყარო: ფინანსთა სამინისტრო

ბოლო წლებში, მთავრობის ვალის უცხოურ ვალუტაში დენომინირებული მაჩვენებელი, დაახლოებით 80%-ს შეადგენდა, ხოლო ეროვნულ ვალუტაში დენომინირებული მაჩვენებელი, დაახლოებით 20%-ს. ბუნებრივია, საბიუჯეტო დეფიციტიდან გამოწვეული ვალდებულებების ზრდა, ლარის კურსის გაუფასურების ეფექტიდან გამომდინარე გაძვირდება, რაც თავის მხრივ, მომავალში მნიშვნელოვან საბიუჯეტო პრობლემებს წარმოშობს. კერძოდ, მთავრობას საბიუჯეტო სახსრების განკარგვადი ნაწილი შეუმცირდება, იმ პირობებში, როდესაც დეფიციტის დაფარვაც საჭირო გახდება, ანუ, მთავრობას საბიუჯეტო ხარჯების შეკვეცა და დამატებითი შემოსავლების კონსოლიდაცია მოუწევს, რაც თავის მხრივ, განყენებულ პრობლემას წარმოადგენს და ახლო მომავალში, გარდაუვლად დადგება. შესაბამისად, „ფაქტ-მეტრის“ დასკვნით, ირაკლი კოვზანაძის განცხადება არის სიმართლე.