ნათია თურნავა: ბოლო 1 წელიწადში რეფინანსირების განაკვეთი 11%-დან 8%-მდე შევამცირეთ

ვერდიქტი: „ფაქტ-მეტრის“ დასკვნით, ნათია თურნავას განცხადება არის სიმართლე.

ინფლაციის გაკონტროლებისთვის ეროვნულ ბანკს რამდენიმე მექანიზმი გააჩნია, მათგან ერთ-ერთი რეფინანსირების განაკვეთია. რეფინანსირების განაკვეთის ზრდისას, საპროცენტო განაკვეთს კომერციული ბანკებიც ზრდიან, რაც დაკრედიტებას აძვირებს, გაძვირებული კრედიტი კი სესხზე მოთხოვნასა და შესაბამისად ფულის მასის ზრდის ტემპს ამცირებს. შემცირებული ინფლაციის მიუხედავად, მაღალი განაკვეთი მაინც პრობლემურია, რადგან გაძვირებული დაკრედიტება ეკონომიკურ აქტივობას ამცირებს, ამიტომ ცენტრალური ბანკები ერთგვარ ოქროს შუალედის პოვნას ცდილობენ ხოლმე, რათა შეძლებისდაგვარად, ინფლაციაც გაკონტროლდეს და ეკონომიკური ზრდის ტემპიც შენარჩუნდეს.

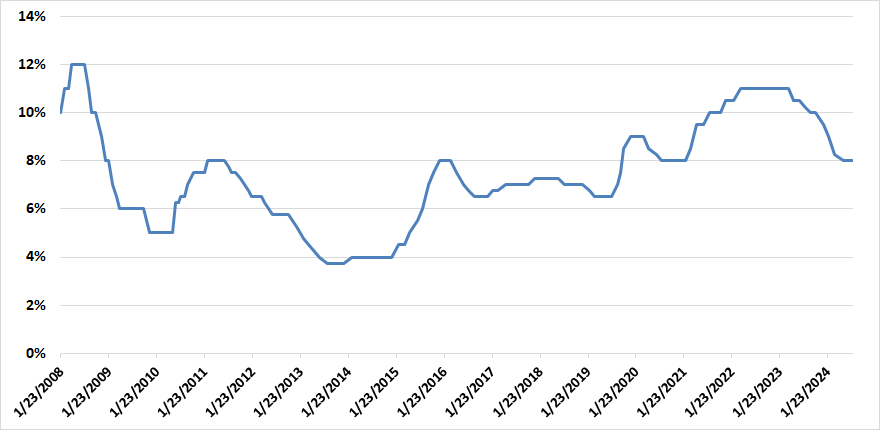

რეფინანსირების განაკვეთი წლების განმავლობაში იცვლებოდა. მაქსიმუმს - 12%-ს, 2008 წელს აღწევდა, მინიმუმს - 3.75%-ს, 2013 წელს. რუსეთის უკრაინაში შეჭრამდე, 2022 წლის თებერვალში, განაკვეთი 10.5%-ს უთანაბრდებოდა, იმავე წლის მარტში ის 11%-მდე გაიზარდა და 1 წელი უცვლელად შენარჩუნდა. ეროვნულმა ბანკმა მონეტარული პოლიტიკის შერბილება 2023 წლის მაისიდან დაიწყო და 2024 წლის მაისში 8%-მდე შეამცირა.

ერთწლიან პერიოდში, 2023 წლის მაისიდან 2024 წლის მაისამდე, რეფინანსირების განაკვეთი 3 პროცენტული პუნქტით - 11%-დან 8%-მდე შემცირდა, შესაბამისად, „ფაქტ-მეტრმა“ ნათია თურნავას განცხადება შეაფასა როგორც სიმართლე.

ანალიზი: ეროვნული ბანკის პრეზიდენტობის მოვალეობის შემსრულებელმა, ნათია თურნავამ, 30 ივლისს მონეტარული პოლიტიკის კომიტეტის სხდომის დასრულების შემდეგ გამართულ ბრიფინგზე განაცხადა: „ჩვენ ეტაპობრივი შემსუბუქების პოლიტიკა გვქონდა გაცხადებული და ბოლო ერთი წლის განმავლობაში ყველაზე მაღალი ნიშნულიდან, 11%-დან რეფინანსირების განაკვეთი ჩამოვიყვანეთ 8%-მდე“.

ეროვნული ბანკის ძირითადი ამოცანა ფასების სტაბილურობის უზრუნველყოფაა (მუხლი 3). ამ ამოცანის შესასრულებლად ფინანსურ მარეგულირებელს რამდენიმე ინსტრუმენტი გააჩნია, რომელთაგანაც ერთ-ერთი რეფინანსირების განაკვეთია.

ეროვნული ბანკი ეროვნულ ვალუტაში კომერციულ ბანკებზე გასცემს სესხს, რის შემდეგაც გარკვეული ფასნამატით კომერციული ბანკები კრედიტებს მოქალაქეებს აძლევენ. 2024 წლის 1-ლი ივლისის მდგომარეობით ცვლად საპროცენტო განაკვეთზე 176 ათასზე მეტი მსესხებლის სესხი იყო მიბმული. უმეტესი მათგანი რეფინანსირების სესხზეა მიბმული, დასაშვებია ასევე თბილისის ბანკთაშორისი საპროცენტო განაკვეთი - TIBR, რომლის განაკვეთიც რეფინანსირების სესხის იდენტურია ან მასთან ძალიან ახლოსაა.

რეფინანსირების განაკვეთის ზრდისას, დაკრედიტება ძვირდება და შემცირებისას პირიქით, იაფდება. თუ კომერციული ბანკი რეფინანსირების განაკვეთს პირობითად 3 პროცენტულ პუნქტს უმატებს, მაშინ 8%-იანი განაკვეთის პირობებში მოქალაქისთვის სესხი 11%-იანი იქნება, 12%-იანი განაკვეთის პირობებში - 15%.

პროდუქტზე ფასის ზრდისას, როგორც წესი, მოთხოვნა მცირდება, კლებისას კი იზრდება. მოთხოვნა-მიწოდების ეს კანონი საბანკო სესხების მიმართაც მუშაობს. რაც უფრო დაბალ პროცენტში იქნება, სესხი მით მეტი ადამიანი შეძლებს მათ მომსახურებას.

მიზეზი, რის გამოც ეროვნული ბანკი გასაცემი სესხების შემცირებას ცდილობს, ფულის მასის ზრდის შემცირებაა, რომელიც თავის მხრივ ინფლაციაზე ახდენს გავლენას. ინფლაციაზე გავლენას მრავალი ფაქტორი ახდენს და მათ შორის ერთ-ერთი, თუმცა არა ერთადერთი, ფულის მასაა.

დაკრედიტების ზრდა, ერთი მხრივ, ეკონომიკას ახალისებს, უფრო მეტი ადამიანი ყიდულობს ბინას, ავტომობილსა თუ საოჯახო ტექნიკას, უფრო მეტი ადამიანი აკეთებს რემონტს, უფრო მეტი ადამიანი იწყებს ბიზნესს... მეორე მხრივ, სამომხმარებლო ფასების ზრდა მოქალაქეთა დანაზოგებს ამცირებს და აღარიბებს კიდეც მათ, ვისი ნომინალური შემოსავალიც არ იზრდება, ან იზრდება, ოღონდ ინფლაციაზე დაბალი ტემპით. შესაბამისად, ეროვნული ბანკი ცდილობს ერთგვარი ოქროს შუალედი იპოვოს, რათა შესაძლებლობების ფარგლებში მაღალ ეკონომიკურ ზრდასაც მიაღწიოს და დაბალ ინფლაციასაც.

2008 წლის იანვარში რეფინანსირების განაკვეთი 10%-ს შეადგენდა, რომელიც აპრილში 12%-მდე გაიზარდა და 4 თვე შენარჩუნდა. 12%-იანი განაკვეთი დღემდე რეკორდულად რჩება. 2013 წლის 15 აგვისტოდან 2014 წლის 13 თებერვლამდე რეფინანსირების განაკვეთი მინიმალურ 3.75%-იან ნიშნულზე ნარჩუნდებოდა, იმავე წელს ის მცირედით - 4%-მდე, ხოლო მომდევნო წელს მკვეთრად, 8%-მდე გაიზარდა.

2021 წლის აგვისტოში, 13-წლიანი პაუზის შემდეგ, რეფინანსირების განაკვეთი ორნიშნა პროცენტულ მაჩვენებელს გაუტოლდა. 2022 წლის 30 მარტიდან 2023 წლის 29 მარტამდე განაკვეთი 11%-ს შეადგენდა. გასული წლის მაისიდან ეროვნულმა ბანკმა მონეტარული პოლიტიკის ეტაპობრივი შერბილება დაიწყო. მარეგულირებელი განაკვეთს 0.25-0.50 პროცენტული პუნქტით ამცირებდა, რითაც 2024 წლის მაისში ის 8%-ს გაუთანაბრდა.

რეფინანსირების განაკვეთზე საბოლოო გადაწყვეტილებას ეროვნული ბანკის პრეზიდენტი იღებს, რომელიც მეტწილად მონეტარული პოლიტიკის კომიტეტის რეკომენდაციით ხელმძღვანელობს. კომიტეტი 14 წევრისაგან შედგება. მის შემადგენლობაში ეროვნული ბანკის პრეზიდენტი, სამი ვიცე-პრეზიდენტი, შესაბამისი დეპარტამენტებისა და განყოფილებების ხელმძღვანელები შედიან. კომიტეტი ჩვეულებრივ კვარტალში ორჯერ იკრიბება, თუმცა დასაშვებია რიგგარეშე სხდომაც.

გრაფიკი 1: მონეტარული პოლიტიკის (რეფინანსირების) განაკვეთი

წყარო: საქართველოს ეროვნული ბანკი

თუ იმავე პერიოდის (2008-2024 წლების) ინფლაციის მაჩვენებელს დავხედავთ, აღმოვაჩენთ, რომ თითქმის ყოველთვის მაღალ ინფლაციას თან მაღალი რეფინანსირების განაკვეთი ახლდა თან. 2008 წელს ინფლაცია 10%-ს აღწევდა, 2009 წელს 1.7%-მდე შემცირდა, 2021-2022 წლებში კი ორნიშნა პროცენტულ მაჩვენებლამდე გაიზარდა (2021 წელს საშუალო წლიურმა ინფლაციამ 9.6% შეადგინა, მაგრამ ნოემბერ-დეკემბერში 13.9%-ს გაუტოლდა). გამონაკლისს 2023 წარმოადგენდა, როცა ინფლაცია 2.5%-მდე შემცირდა, მაგრამ რეფინანსირების განაკვეთი 10%-ზე შენარჩუნდა. ეროვნული ბანკი კონსერვატიულ პოზიციას სიფრთხილითა და რისკების არსებობით ხსნიდა. ბოლო 30 ივლისით დათარიღებულ პრესრელიზშიც აღნიშნულია, რომ გლობალური ეკონომიკური გაურკვევლობა, ნავთობზე და სურსათზე ფასების მერყეობა, ასევე ჩინეთიდან ტრანსპორტირების ღირებულების ზრდა, იმპორტირებულ პროდუქციაზე ინფლაციის რისკს ზრდის, რასაც მოსალოდნელზე ძლიერი შიდა ეკონომიკური აქტივობაც ემატება.

ნათია თურნავას განმარტებით, „ნეიტრალური განაკვეთი“ 7%-ია, საითკენაც ეროვნული ბანკი ისწრაფვის და ამ მიზნისკენ სვლას ნელი ნაბიჯით კვლავ გააგრძელებს. თუ განაკვეთი მართლა შემცირდა 7%-მდე, ეს ყველაზე დაბალი მაჩვენებელი იქნება 2019 წლის სექტემბრის შემდეგ.

იმის გათვალისწინებით, რომ ერთწლიან პერიოდში - 2023 წლის მაისიდან 2024 წლის მაისამდე, რეფინანსირების განაკვეთი მართლაც შემცირდა 3 პროცენტული პუნქტით, 11%-დან 8%-მდე, „ფაქტ-მეტრმა“ ნათია თურნავას განცხადება შეაფასა როგორც სიმართლე.